Փʩ����I���Վ���Ĺ���

���ٙ�Ŀ��������I����Փ�� �l�����ڣ�2010-08-23 17:37 ��ȣ�

����

����ժҪ�����ķ�����ʩ����I�������~����L�U���������~���γɵ�ԭ���Լ���I���Ӱ푣�������˷����C��̎���M��̽ӑ��

�����P�I�~�����Վ���,ؔ��Σ�C,�����C��

�������Վ�����ָ��I���N����Ʒ���aƷ���ṩ�ڄյȘI�գ�����ُ؛��λ����܄ڄՆ�λ��ȡ�Ŀ�헣�����I���N����Ʒ���aƷ���ṩ�ڄյȽ��I������γɵĂ��ࡣʩ����I����Q�������b��I������Ҫ���½������̡��O�䰲�b���̺��������T���̵����a��I��ʩ����I�đ��Վ��������ڳн����̑���l����λ��ȡ�Ĺ��̃r�������I�I�����������헡�ʩ����I���Վ���Ĺ�������I�I�N��������Ҫ�M�ɲ��֣������Ñ��Վ�������ڼӏ���I�Y�����D������Y��ʹ��Ч�ʣ�Ҳ�����ڷ������I�L�U��������I�I�\�Y�������һ���Ҫ���ݣ����Վ���Ĺ���ֱ��Ӱ���I�I�\�Y������D�ͽ���Ч�档

����һ�����Վ���ĬF��γ�ԭ��

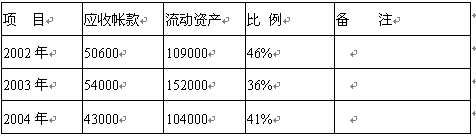

�����������P���T�{�飬�҇�Ŀǰ��I���Վ���ռ�����Y��ı��؞�50%���ϣ��h�h���ڰl�_����20%��ˮƽ������I�ڽ��I�^�������ڽ��I��ʽ�IJ�ͬ�ͻ��չ������ȵď�������ͬ�̶ȵĴ��������Վ����I֮�g�����LJ�����I֮�g���Ƿ؛���ɑ��Վ���Ӹ߲��£��Գɞ齛���\����һ���B�Y�������I�C���yӋ�������ڰl�_�Ј������У�ʩ����I���Վ���~һ�㲻����10%�������҇����@һ�������_30%��40%��������I�������_60%���ϡ�������ij��˾������Ĕ����yӋ���£�

������λ���fԪ

��������ԓ��˾���Վ���ռ�����Y�a�ı�����36%��46%֮�g�������đ��Վ���o��I�����˺ܴ�Ľ��I�L�U�����yӋ��ɑ��Վ�����Ҫԭ���������棺

������һ����Iȱ���L�U���R�����˓�ռ�Ј����U���N�ۣ�һЩ��I���M���Ј�֮�������˱M��ش��_�I�N�����Ȍ��������Y�ų̶�δ�������{�顢�����Վ����L�Uδ�M�����_�u������r�£���ȡ�c�͑���ӆ��ͬ�������͑����U�����Ј����~�����Ǯa�����^�ߵĎ�����������ҕ�˴������͑���Ƿռ�������Y���ղ��صĆ��}������γ���һ���־������D�ԵĿ͑����Վ��

����������ϵ�y�����Ƿ����Щ��I�����Y��Y������������������ע���Y��ƫС���������ڽ��I���ƣ������e�������I���I�����Y���ȱ����ˣ���ϵ�y�ȳ������J�����Ƿ��Ҳ�γ��˲��֑��Վ�����⣬����ijЩ��I�Ͱl����λͬ����һ�����F���γɃȲ����ǂ�Ҳ��ɑ��Վ���ò������r���ա�

��������������o�£�������������Щ��I�����Վ���Ĺ���ȱ��Ҏ���ƶȣ������²��ߣ���ͬ̓�O��ؔ�ղ��T�����r�͘I�ղ��T�ˌ����N���c����Ó�������}���ܼ��r��¶��һЩ��I���Վ���Ӹ߲��£����g�ϻ����s����lչ���o�ˆ���

�������ģ��Ȳ�����C�Ʋ���ȫ������Щ��I�У������{����I�����ˆT�ķe�O�ԣ�����ֻ�����Y����c�_���Ј��΄Ւ��^�������ˮa���Ď��Ŀ����ԣ�δ�����Վ���{�뿼���wϵ����˹����ˆT���˂������棬ֻ�P��Ͷ���΄յ���ɣ������Վ������������������@���֑��Վ����I�]�в�ȡ��Ч��ʩҪ�����P���T�ͽ��N�ˆTȫ��ؓ؟����Վ���������e�����o��I���I�����˳��صİ�����

�������壩���������r�����ڽ��I�^����؛���c�Y�������ڕr�g�ϺͿ��g�ϵIJ�Լ�Ʊ�����f��ӛ䛵Ȱl���`��Ŀ����ԣ����I�^���Ђ������յ��p���ͽ��������е�δ������M�ж��ڌ��������������p���ę������x�ա����������ڲ����r�c�l����λ�������Еr��ʹ�nj��ˎ�����ֻ�ǿ��^�ϵij��J�����]���γɺϷ���Ч�Č���������

����������δ�����Վ���L�U�̶��M�з�����������Վ������؟�β��T���������������ɑ��Վ���ܼ��r�ջء�

�����������Վ����I��Ӱ�

�������Վ����I��Ӱ���Ҫ���ԃɷ��档

������һ�����~�đ��Վ���ֱ��Ӱ���I�ĬF�����룬ֱ�����lؔ��Σ�C��

����ʩ����Iͨ�^�Ј���չ����ijнӹ����M��ʩ��������������ı�����Dz��������đ��Վ���ܶ�ʩ����I�ھ߂����õ�ӯ����r�£����Վ���������ƶ�����ԓ�յ��đ��Վ���]���ջض����Rؔ��Σ�C�������Y�����ľo���������_���Ј�����ҪͶ�˱��C��Ͷ�˱����ȣ�����I�����桢�lչ����ش��Ӱ푡�

�������������Վ���ĉĎ��L�U����Iӯ����r��Ӱ푡�

�������Վ����I��Σ��ֱ���w�F�ډĎ��L�U�ϣ����yӋʩ����I���Վ�������I�������ϵģ��������ں͘I���ڹ��̽Y����ڲ�����y���ջأ����H����Ď���δ���Ď�̎������r�dz��ձ顣���^�������µġ���I��Ӌ�ƶȡ�Ҏ������I���������ջصđ��Վ���Վ��g���L����ȡ�Ď��ʂ䣬�@�ӌ�����ʹʩ����I�Ӵ��Վ����L�U���J�R��

�����������Վ�������C�ƵĽ���

�������Վ���������ȑ���Դ�^���ƣ�������δȻ����������C�ƵĽ�����ʮ�ֱ�Ҫ�ġ�

������һ���������T�����ù���C���������Վ����M�й��������y����I�M���Y����һ����ؔ�ղ��T�������ù�������Ҫ��ɫ�M���d�N�������@�Ѳ����m��������I���ù�������Ҫ����I�����L�U������һ헌��I�ԡ����g�Ժ;C�����^���Ĺ��������ض��IJ��T�ͽM��������ɡ�ʩ����I�У�һ���ȡ�ɷN��ʽ�O�����ù������T��һ�N�ǿ���Ӌ����ؔ�տ��O�I���µ����ù������T��һ�N�ǽ��I�����I���µ����ù������T���ɷN��ʽ�������ף��m���ڲ�ͬ��ʩ����I��

���������������͑�ӑB�YԴ����ϵ�y

�������T�����ù������T��회��͑��M���L�U��������Ŀ���Ƿ�����δȻ���ӑB�O���͑������DŽӑB�͑����˽�͑����Y����r���o�͑������Y�řn���������ռ�����Ϣ�M�ЄӑB�����@���DŽӑB�YԴ���������{��ă�����Ҫ�У��͑���Ʒ�|���������Y������Ѻ�͗l�������Q“5C”ϵ�y������߀�����͑��c��I�����Ěvʷӛ䛣��͑���Ҏģ��ؔ�ՠ�r���lչǰ�����ИI���L�U�̶ȵȡ�

�����������������Վ��w��ıO���wϵ��

�������Վ���ıO���wϵ�������d�N�İl�����Վ��������L�U�⾯�ȸ����h����

����1��ʩ���^�̱O��

����ʩ����I����I���У���O�ؑ�������������Ͷ��ǰ�����ò��T���Ј��_�l���T�{��I���Y�Š�r���Ŀ�������m���Y����Դ�����ȣ��x���\�š��Ϸ����Ќ����ĘI�����cͶ�ˡ��ڶ��������a�^���зe�O��������Ӌ��֧�����������I��������֧�����}�e�O�����ù������T��ӳ���Դ_�����_��̎���������������ڿ����A��Ҫ�ӿ쿢���Q�㹤�������Ŀ��β��Ͷ�˱��C��Ļ������Üʂ䡣������깤��e�O�����Ŀ�ƺ����ͮaƷʹ����r���L�������ռ��I���Y���r����Ϣ���Լӏ����N��헵Ļ��ղ������R�e�Ď��L�U��

����2��ؔ�ղ��T�����Վ���ķ�������

����ؔ�ղ��T�����ڌ����Վ���Ļ�����r�����g����r�M�з����������܌�����؟�ζ����o��Ҫؓ؟�������Ų��T���Y���{������ù������T���@�ǃȿ��ƶȵ���Ҫ�h����ؔ�ղ��T������һ�����g�Ŀ͑��Ď��g�������������Y�Ͻ��o�������֡��ڷ����Б����ñ��ʡ����^��څ�ݡ��Y���ȷ���������������헑��Վ���ĉĎ��L�U��ؔ�ՠ�r��Ӱ푡�

����3�����ò��T���̹������T���M�Б��Վ���ĸ�ۙ���ա��Ĺ���һ�_ʼ�������I���M�и�ۙ���O�����Ķ��_���I������֧�����̿����ȵĽ������ڑ��Վ���İl���ʡ�ͨ�^���Վ���ĸ�ۙ�������գ������c�I������ϵ���Ա����������Č��ߣ��S���c�I���������Pϵ��ͬ�rҲʹ�I�����X��������ʩ�ӵĉ�����ʹ�I��һ�㲻���p�����t����O�����ߑ��Վ���Ļ����ʡ�ͨ�^���Վ���ĸ�ۙ�������գ����Կ����R�e���Վ���������L�U���Ա��x����Ч��ӑ�ֶΡ�

�������ģ��l�]�Ȳ���Ӌ�ıO������

�����Ȳ���Ӌ�ڑ��Վ���ıO��������Ҫ�w�F�ڃɂ����棬һ�Dz������ƱO���wϵ�����ƃȿ��ƶȣ����Ǚz��ȿ��ƶȵĈ�����r���z�錦���I�����Пo�������Վ���ĬF���Пo�ش���e������ء��Ȳ���ס����ⲻ�ջؑ��Վ������r���_�����Վ���Ļ��ա�

�����ġ����Վ����̎��

�����������O�������Ƶđ��Վ���O���wϵ��Ҳ���ܱ��C�����l�����ڵđ��Վ���@��Ҫ���Ѓɂ������ԭ�������DZO���wϵ���ƶ��Ƿ�����Լ��O���wϵ�Ƿ�õ���Ч���У�������Ј�������˲Ϣ�f׃�S�r�п��܌�������ؔ�ՠ�r�������o����߀���ڂ��ա������ڵđ��Վ�����ǰ���҂�������Ժ����V�A��Ո�����⣬߀���Բ�ȡ���N�e�O�ķ�ʽ��

������һ������������С�M�������Վ����M�д�ӑ

������I���������ѽ����ڵđ��Վ�����ɑ��Վ���������С�M�M�д�ӑ�����ڴ��͵�ʩ����I���F���������Լ��F���������ĵ�������С�M��������С�M�������Վ����M�Є��֣����Շ��H��ͨ�еĘ˜ʄ��֘˜ʂ�����6���ȼ���1����������2��Ҫע�����3�����}����4��Σ�U����5�����H�Ʈa����6�����Ʈa���ࡣ������С�M��������ͬ��r��ȡ��ͬ���մ�ӑ��ʽ��

���������������ؽM

���������ؽM��̎����I���Վ����һ�N��Ч��������Ҫ������ȡ�N�F��ʽ�ջ��ࡢ���D�ɺ��ԷǬF���Y�a�������N��ʽ��

�������Ђ��D���ڬF�A����һ�N�������Ч�ķ������������o90��������S��ʩ����IҲ���c������Ͷ�Y���O��·�����ȣ��S����I�a���ƶȵ��ĸ����D���ѳɞ�̎�����~���Վ������Ҫ��ʽ֮һ��

�������������ۂ���

�������ۂ�����ָ���Վ�������ˌ����Վ������Й��۽o�����̻����J�C����������ֱ����͑���ȡ����Ľ����О顣���ۂ�����������҇����^��Ҋ�����S���Ј������ij�����҇�����ʩ���Ј��������_�ţ����Վ�����ی��ɞ���I̎�푪�Վ������Ҫ�ֶ�֮һ��

������Փ��֪�R�W�����ڞ���Ҫ����Փ�ĵ���ʿ�ṩ���P����,�ṩѸ�ٿ�ݵ�Փ�İl��������ָ���ȷ��ա����w�l�����̞飺�͑���ԃ→�_���������͑�֧������→���°l�Ͳ��l��→�͑��������֪ͨ��֧�����→�s־���沢���Ϳ͑�→�͑��_�J�յ����Q�Wϵ�W�g�Wվ������Ͷ����o���֧�����x�^�njW�g����Ͷ�f��

����

�����}��Փʩ����I���Վ���Ĺ���

�D�dՈע�����ԣ�http://www.56st48f.cn/fblw/jingji/gongshang/1659.html

���P���}���

�zӰˇ�g�I��AHCI�ڿ����]��Phot...�Pע:105

Nature���¶��W���ӿ�Nature Com...�Pע:152

��С�W�̎�ֵ���˽⣬�@Щ�����W...�Pע:47

2025�ꌑ����WՓ�Ŀ����õ�19��...�Pע:192

�y�L�I��Ƽ������ڿ��x�� �p����...�Pע:64

���r�_Փ�ęz���C������Ҫ�Pע:52

�Ї�ˮ�a�ƌW�ڿ��Ǻ����ڿ����Pע:54

���H������Ҫ�˽�Ć��}����Pע:58

���������ܷ��u�Q���Pע:48

��ŌW����Щ��Ͷ���SCI�ڿ���ֵ...�Pע:66

ͨ�Ź����ИIՓ���x�}�Pע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�Pע:121

�u�Q�lՓ�ĺ�߀�dz������Pע:68

��ӡ���Y����Ҫ�D�d��Դ�ڿ���...�Pע:51

����Փ�ķ���

�]�Փ�� �Ļ��a�IՓ�� ���S���IՓ�� �����Փ�� ���خaՓ�� �����YԴՓ�� �Ŀ����Փ�� ������I����Փ�� ����Փ�� ��IՓ�� ���H�Q��Փ�� ����̄�Փ�� ��ӋՓ�� ؔ��Փ�� �yӋՓ�� ؔ��Փ�� �y��Փ�� �CȯՓ�� ���UՓ�� ����Փ�� �����WՓ�� �Ј��I�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^

- MEAT SCIENCE�ڿ������п�Ժ�օ^

- MECCANICA�п�Ժ�ׅ^

- MECHANICAL ENGINEERING�п�Ժ�օ^

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^

- Mechanics of Solids�п�Ժ�օ^

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^

- MECHATRONICS�s־���п�Ժ�ׅ^