�I(y��)��λģ�M��I(y��)Ŀ�˹����M�гɱ����Ƶ������о�

���ٙ�Ŀ��������I(y��)����Փ�� �l(f��)�����ڣ�2010-08-24 15:03 ��ȣ�

����

����ժҪ:�����I(y��)��λ���t(y��)���l(w��i)����λ�����߱���P(gu��n)ע��һ����Ҫ���}���dzɱ������c���ƣ����ӏ��ɱ������Ƕ��Ƴɱ��t(y��)���l(w��i)���γɱ����f������Ҫ���ϡ����Ľ��b��I(y��)ؔ��(w��)Ŀ�˹����c�ɱ����ƵĵĻ���ԭ�t����t(y��)���l(w��i)���Ό��ɱ��f�������}��ģ�M��I(y��)Ŀ�˹������Ʒ��������I(y��)��λ�ɱ�ؔ��(w��)�����M�������о�������t(y��)���l(w��i)���γɱ�����Ŀ�˿��ƵČ��ߡ�

�����P(gu��n)�I�~:�I(y��)��λ���t(y��)���ɱ����ɱ�����

�����S���҇������I(y��)�����w����ĸ����l(w��i)���I(y��)�����߅������������ģ��ɱ��������ӣ����ɱ��f��Ҳ�a(ch��n)�������}��һ���棬�����ˇ���ؔ��ؓ������һ���棬Ҳʹ���t(y��)���l(w��i)���β��ò������^�ߵ�ˎ�M�c�ί��M�M�Á��S�֡���ˣ����b��I(y��)Ŀ�˹����ɱ����Ƶķ�����ȫ�挍ʩ�ɱ�����Ϳ��ƣ��ѳɞ��I(y��)��λؔ��(w��)���������Į���(w��)֮������(y��ng)�Mһ�����������I(y��)ؔ��(w��)�����cĿ�˳ɱ����Ʒ�����ʹ���\�õ��t(y��)���l(w��i)����ؔ��(w��)�����\�еijɱ��^��֮�С���I(y��)Ŀ�˹�����������

����һ��Ŀ�˹����c�t(y��)���l(w��i)���ɱ�

����1��Ŀ�˹����^��

������1��Ŀ�˹����Ļ�������

����Ŀ�˹������������o50����Ժ�������I(y��)�^���ձ����е�һ�N�F(xi��n)�����Ĺ����������F(xi��n)�����҇��S����I(y��)�Б�(y��ng)�ò�ȡ�����@��Ч������“Ŀ��”���������I(y��)��һ�л�ӵ��ֶΣ�Ҫ��һ�л�ӵ��_ʼҪ�_��Ŀ�ˣ�һ�л�ӵ��M����Ŀ�˞�ָᘣ�һ�л�ӵĽY(ji��)�������Ŀ�˵ij̶ȁ��u�r����ְl(f��)�]“Ŀ��”����I(y��)����C�ƺͼs���C���γ��еķe�O���á�

������I(y��)��Ŀ����ָ��I(y��)���a(ch��n)��(j��ng)�I�����һ���r�ڃ�(n��i)�A(y��)�ڌ��F(xi��n)�ijɹ����簴�r�g�Ą��֣����L�ڣ�1�����ϵģ�Ŀ�˺Ͷ��ڣ���ȼ�������µģ�Ŀ�ˡ��簴��(n��i)�ݷ֣��������ؕ�IĿ�ˡ��Ј�Ŀ�ˡ��l(f��)չĿ�ˡ�����Ŀ�˵ȡ��簴��I(y��)����Ӵ΄��֣�����I(y��)�Ŀ��wĿ�ˣ���ϵ�y(t��ng)�����T�����gĿ�ˣ������ӆ�λ�������ˡ���λ�ľ��wĿ�ˡ����Ӵ�Ŀ������֮�g����֮�g�����v�M�����ă�(n��i)��(li��n)ϵ���γ�һ��Ŀ���wϵ������“Ŀ�˘�”��“Ŀ�˾W(w��ng)”����

����Ŀ�˹�������Ҫ����(d��o)�������ı˵�•������ָ����“��I(y��)��Ŀ�ĺ��΄�(w��)����D(zhu��n)����Ŀ��”����I(y��)�����߱��ͨ�^�@ЩĿ�ˌ��¼��M���I(l��ng)��(d��o)���Դˁ����C��I(y��)��Ŀ�˵���ɡ�“�]�з���һ�µķ�Ŀ�˾�����I(y��)��Ŀ�ˌ�����Ҫ��ͬ�rҲ��������I(y��)��Ŀ�˵�ؕ�I��ֻ�Л]����I(y��)�����ˆT���˶�������Լ��ķ�Ŀ�ˣ�������I(y��)�Ŀ�Ŀ�˲�����ɵ�ϣ������I(y��)�����ߌ��¼��M�п��˺ͪ���Ҳ������(j��)�@Щ��Ŀ�ˡ�”�@����Ŀ�˹����Ļ�����Փ����(j��)��

����Ŀ�˹�����һ�����c���\���О�ƌW(xu��)��Փ������“���cʽ����”������I(y��)��(n��i)����ϵ�y(t��ng)�����T�����Ĺ���Ŀ�˲�������I(y��)���wĿ�ˣ������ϼ�Ŀ�ˣ���ָ��(d��o)�£��Y(ji��)�ό��H��r��������hĿ�ˣ���(j��ng)�^���½Y(ji��)�ϡ�����(f��)�f(xi��)�̺������@�N���������{(di��o)�����ķe�O�ԣ�����������“���ҿ���”��Ŭ������Լ����c�ƶ��Ĺ���Ŀ�ˡ�

������2��Ŀ�˹�������Ҫ����

����Ŀ�˹�����Ҫ�ă�(y��u)�c���ܸ��M��������(d��o)�¹���ˮƽ�ĘO����ߡ����w���F(xi��n)�飺

���������Ӌ�������|(zh��)����Ŀ�˹���ʹ����I(y��)�I(l��ng)��(d��o)�˺�Ӌ���ˆT���]��Ξ錍�F(xi��n)�A(y��)�ڵ�Ŀ�˶��M��Ӌ���������ǃH�H�鰲�Ż�ӻ�������Ӌ����(y��ng)�����ƶ�Ŀ�˵�����(j��)�����Ŀ��֮�g�ă�(n��i)��(li��n)ϵ�Ա��C���F(xi��n)Ŀ�˵ı�Ҫ��ʩ��

�����ڸ��ƽM���Y(ji��)��(g��u)���ڙ�(qu��n)���ڙ�(qu��n)��(y��ng)������(j��)�����������T������λ���Г���؟����Ŀ�ˁ�Q��������Ŀ�˹����������ڰl(f��)�F(xi��n)�M���Y(ji��)��(g��u)���ڙ�(qu��n)�����ȱ�ݣ����O(sh��)���������ơ�

�����ۼ�����ȥ����΄�(w��)��Ŀ�˹����ܴ�ʹÿ�����Г�������΄�(w��)��؟�Σ���鹤���з���Ч�п��ˣ���(y��u)���б��^���������������c��Ŀ�˵��ƶ�������(y��ng)������һ������(qu��n)���@�ͼ��l(f��)�����������Լ����\�����X�ԡ�

������ʹ���ƻ�Ӹ��г�Ч��Ŀ��Ҏ(gu��)����һ�л�ӵ��A(y��)�ڳɹ����Դ˞�����(j��)�������ڌ�����M�и�ۙ�O(ji��n)�����l(f��)�F(xi��n)ƫ�����ԭ��ȡ��ʩ���Ա��C�΄�(w��)��Ŀ�˵���ɡ�һ�����_�Ŀɿ��˵�Ŀ���������_չ��Ч�Ŀ��ƻ�ӡ�

������2��Ŀ�˹����đ�(y��ng)��

����Ŀ�˹����đ�(y��ng)�÷����V��������I(y��)�����ڡ������I(y��)���������C�P(gu��n)���I(y��)��λ�����ԑ�(y��ng)�á�����I(y��)�Č��`�У������N��r���ٴ�����I(y��)���I(l��ng)��(d��o)�߷dz���ҕĿ�˹������������ٵ��I(y��)���ͷ�֧�C��(g��u)�M����Ч���I(l��ng)��(d��o)С����I(y��)�t�������������a(ch��n)���I(y��)���挍��Ŀ�˹����������cؔ��(w��)���P(gu��n)���I(l��ng)�����������ɱ���Ͷ�Y�����棩��Ŀ�˹����đ�(y��ng)���^�V�������S����I(y��)��Ŀ�˹����c���Y�ƶȾo�ܽY(ji��)������������(j��)Ŀ�������r���Ъ��͡�

����Ŀ�˹��������҇����γ��ƶȣ���ͬ���������������ƶ���Y(ji��)�ϣ���(chu��ng)����S�ཛ(j��ng)��Ҫ�У�

�����Ō���I(y��)��(j��ng)�IĿ���c��I(y��)��(j��ng)�I�����Y(ji��)�ϣ��Q��“���Ŀ�˹���”���Է��ָ��(d��o)Ŀ�˵��ƶ��͌�ʩ��

�����ƌ�Ŀ�˹����c��I(y��)��(j��ng)��؟���ơ��S�L����(j��ng)��������Ŀ��؟���ƾo�ܽY(ji��)�ϡ��Y(ji��)�ϸ��(j��ng)��؟�εĴ_����Ŀ�ˁ����������Mһ�������˽�(j��ng)��؟���ơ�

�����nj�Ŀ�˹����cȫ��Ӌ��������ȫ���|(zh��)��������ȫ�潛(j��ng)������Y(ji��)��������������(j��)Ŀ�ˁ�����Ӌ���������|(zh��)�����C�wϵ�����ý�(j��ng)����������CĿ�˺�Ӌ���Č��F(xi��n)��

�����Ȍ�Ŀ�˹����c���͗l�������Y��������ƶȽY(ji��)�����������õ��w�F(xi��n)؟����(qu��n)������Y(ji��)�ϺͰ��ڷ���ԭ�t��

����2��Ŀ�˹������b��ֲ�t(y��)���l(w��i)���ɱ�����

����Ŀ�˹����ķ�����ȫ���Խ��b��ֲ�I(y��)��λ�e���t(y��)���l(w��i)����λ�����ijɱ�����֮�С��M��ģ�M��I(y��)ؔ��(w��)�����c�ɱ����ƣ��폊�������c�ɱ����ơ��t(y��)���l(w��i)���γɱ���ָ�t(y��)���^��ֱ�Ӻ��g�ӵĻ�ڄ��Լ��ﻯ�ڄӵĿ��͡����t(y��)���ɱ��Ǐı��|(zh��)���v�t(y��)���l(w��i)����ȫ��֧���Ŀ��ͣ��t(y��)���l(w��i)���γɱ���һ�N�ɱ��f�����ИI(y��)���������t(y��)���l(w��i)���δ����������M��������a(ch��n)�ͿƼ�ˮƽ��Ҫ���������M���t(y��)���ֶΡ�������˵Ŀ����O(sh��)�䣬��Ҫ���ո�ˮƽ���t(y��)�����g(sh��)�ˆT���Ա��C�t(y��)���|(zh��)�����|(zh��)�����ɱ��f���DZ�Ȼ�ġ����ǣ��ڹ�����Ҳ�_������������ϵ�©���ͱ�����YԴ�ēpʧ�����M������ijɱ�������

��������ģ�M��I(y��)ؔ��(w��)���팍�Ќ����t(y��)���l(w��i)��Ŀ�˳ɱ�����

�����S���t(y��)���l(w��i)���ɱ����f����һ�����t(y��)���l(w��i)����(j��ng)�M���ؾoȱ��Ӱ푽̌W(xu��)�t(y��)������ߣ���һ���������t(y��)���l(w��i)���ɱ�����Ϳ��ƙC����δ�γɣ��t(y��)���l(w��i)��������ijЩ�h(hu��n)��(ji��)���M�F(xi��n)��r�аl(f��)�����龏�����ڳɱ����L�o����ؔ�������ij��صĉ������Լ����������t(y��)���l(w��i)���M���^�߶���ɵ�ؓ��Ӱ푣��t(y��)���l(w��i)������ֻ������Ҫ�X������M����Ҫ�������������Ĺ����������£������µ��t(y��)���l(w��i)���ɱ�����ģʽ�Ϳ��ƙC�ƣ�����ģ�M���b��I(y��)Ŀ�˹��팍���t(y��)���l(w��i)���ɱ����ơ�

����1.�ƌW(xu��)�綨�t(y��)���l(w��i)���ɱ����ɱ��Ǵ_���W(xu��)�M�˜ʵ���Ҫ����(j��)�����dzɱ���(g��u)�ɱ�����(f��)�s������ijЩ�Ŀ������Ƿ�(y��ng)Ӌ��ɱ��Р��h������t(y��)���l(w��i)���綨�ɱ��д����о������_�����Ŀǰ�ijɱ�����߀�]�������M�С�

�����t(y��)��Ŀ�˹����Č�ʩ�^���\��PDCAѭ�h(hu��n)��ԭ�����ɷ֞��������E��

����1��Ŀ�˵��ƶ���

����2��Ŀ�˵Č�ʩ��

����3������ʩ�ɹ��ęz����u�r��ÿ�����E�ֿɼ��֞�����С���E���DʾҊ�D

����

����

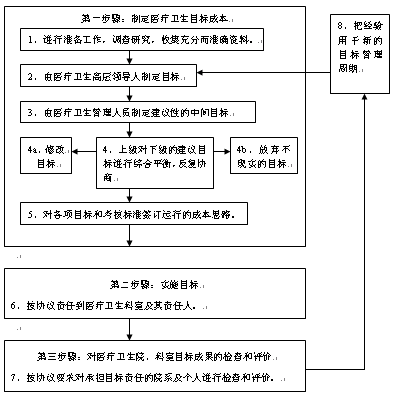

���� �t(y��)���l(w��i)��Ŀ�˹����^��ʾ��D

�����f����Ŀ���ƶ��ĵ�3��4�ɂ�С���E�ǷӴΡ������M�еģ��ˈD���˺�����ÿ���Ӵζ���һ�����

f(xi��)�̡�ѭ�h(hu��n)����(f��)���^�̣���(w��)ʹ�¼�Ŀ���ܱ��C�ϼ�Ŀ�˵Č��F(xi��n)����3���E���е����gĿ�����t(y��)���l(w��i)��Ժ���҆�λ��؟���ˍ�λ�ľ��w�ɱ�����Ŀ��

������1��Ŀ�˵��ƶ�

�����t(y��)���l(w��i)���ɱ�Ŀ�˵��ƶ���һ헏�(f��)�s�����y�Ĺ�������횽�(j��ng)�^��ֵ��{(di��o)���о������մ�����Ϣ���\�ÿƌW(xu��)���A(y��)�y�͛Q�߷������{(di��o)���о��ă�(n��i)����Ҫ�����ⲿ�h(hu��n)�����@�ֿɷ֞�һ��h(hu��n)����ֱ�ӭh(hu��n)���ɲ��֣�ǰ�������Ρ���(j��ng)����������Ƽ����Ļ��Ⱥ��^�h(hu��n)��������ָ��У���ٲ��T���ИI(y��)�ĭh(hu��n)�����e�ǃ�(n��i)���l���������F(xi��n)�F(xi��n)�е��YԴ��������ԭ��Ŀ�ˌ��F(xi��n)��r�Լ����P(gu��n)��ؔ��(w��)������(j��ng)��Ӗ(x��n)��

�����t(y��)���l(w��i)���ɱ�Ŀ�˵��ƶ�����(y��ng)��ѭ����ԭ�t��

�������P(gu��n)�I��ԭ�t.���ͻ���P(gu��n)ϵȫ���ԡ��P(gu��n)�I�Ԇ��}���������β��֡�

�����ڿ�����ԭ�t���ɱ�Ŀ��ˮƽ������M�������m��������أ����ɱ��أ�Ҳ����äĿ���M��

������һ����ԭ�t�����wĿ��Ҫ�c���gĿ�ˡ�؟���˾��wĿ�˅f(xi��)�{(di��o)һ�£��γ�ϵ�y(t��ng)�������ì�ܡ�

�����ܶ�����ԭ�t��Ŀ�ˑ�(y��ng)�M���ܶ��������Ҿ��пɱ��ԣ��Ա�z����u�r�䌍�F(xi��n)�̶ȡ�

�����ݼ�����ԭ�t��Ŀ��Ҫ���_���й������ĵ����ã��ܼ��l(f��)ȫ�w�����������Ժͷe�O�ԡ�

�������`����ԭ�t��Ŀ��Ҫ���m��(y��ng)�����^�l����׃���������{(di��o)������ӆ��

�����t(y��)���l(w��i)���ɱ�Ŀ�˺;��wĿ�˵��ƶ��������t(y��)���l(w��i)��Ժ���Ҽ�؟����֮�g�M�У������^С������������СЩ����ͬ��Ҫ��(j��ng)�^�{(di��o)���о����������팍�H��r������ѭ����ԭ�t�����ƶ���У�ɱ����Ƹ���Ŀ�˕r��Ҫͬ�r���]��ʩĿ�˵�ؔ��(w��)���ܲ��T���f(xi��)�{(di��o)��λ�Լ���Ҫ�ėl������ʩ�ͷ�����Ŀ�˼ȶ���߀��(y��ng)��(j��)�Ծ��ƾC���Ժ͌��I(y��)�Ե�Ӌ�������{��Ժϵ����������λ��Ŀ��؟���ƣ��պ�һ����ʩ�͙z�鿼�ˡ�

������2��Ŀ�˵Č�ʩ

�����t(y��)���l(w��i)����Ŀ�˳ɱ������У�һ��Ҫ��ҕĿ�ˌ�ʩ�ĽM��������

������1�����ö�N��ʽ��������������������ӣ��ӆTȫ�w���l(f��)�P�����̾��e�O���������F(xi��n)�Լ����c�ƶ��ĸ�헹���Ŀ�ˡ�

������2������(j��)У�t(y��)���l(w��i)������λ��Ŀ�˺�؟�Σ���������������(y��ng)�ę�(qu��n)����ʹ����ʹ�@Щ��(qu��n)���Ը��õ���ɸ��Ե�Ŀ�ˡ�

������3���ϼ�Ҫ���¼����Ŀ�˄�(chu��ng)���Ҫ�ļ��g(sh��)�����|(zh��)�l�������M���P(gu��n)���g(sh��)�M����ʩ�Č��F(xi��n)��

������4���l(f��)��Ⱥ�����_չŬ�����Ŀ�˵Į�����ؔ��ِ��

������3������ʩ�ɹ��ęz����u�r

�����t(y��)���l(w��i)���ڌ�ʩĿ�˵��^���У�Ҫ���ý�(j��ng)���Ե��{(di��o)���˽��ϵ�y(t��ng)�Ľ�(j��ng)�����㌦��ʩ�ɹ��M�з������Ԍ��H��r�c�A(y��)��Ŀ������^���l(f��)�F(xi��n)�������ԭ����؟�β��T���r��ȡ��ʩ���_���A(y��)��Ŀ�˵Č��F(xi��n)������t(y��)Ժ��(n��i)�����ⲿ��r���^���׃����ԭ��Ŀ���@ȻÓ�x���H�r���t���о��{(di��o)������ӆĿ�˵Ć��}��

����Ҫ���ڵČ��t(y��)�������T���ˆT����Ŀ�������r�����u�r���ˣ���(j��)�ԛQ�����Y���N�����ͻ������{(di��o)�ӵȡ�

������(j��ng)�^�t(y��)���l(w��i)��ؔ��(w��)���T�z���u�r�����Y(ji��)��(j��ng)��Ӗ(x��n)�����������ƶ���һ�ڵ�Ŀ�ˣ��_ʼ�µ�Ŀ�˹���ѭ�h(hu��n)��

�������t(y��)���l(w��i)��Ŀ�˹����@һ�F(xi��n)��������������Ч���u�r����Ҫ�Գ������HЧ���Ę˜ʣ������Ƿ��Ƅ��t(y��)��(w��)�����İl(f��)չ�c�̌W(xu��)Ч�����ߣ��c��ͬ�r��Ҳ���Կ������ڸ��M�������f(xi��)�{(di��o)���H�P(gu��n)ϵ�����Ч����

������������҂�ģ�M��I(y��)Ŀ�˳ɱ������������t(y��)����λ�ɱ��M�п��ƣ�����M���в�ͬ�̶ȵ��½��������C���@һĿ�˹�����������֮��Ч�ģ����I(y��)��λ��ؔ��(w��)��������Ҫ�Ľ��b���x��

����

������Փ��֪�R�W(w��ng)�����ڞ���Ҫ����Փ�ĵ���ʿ�ṩ���P(gu��n)����(w��),�ṩѸ�ٿ�ݵ�Փ�İl(f��)��������ָ��(d��o)�ȷ���(w��)�����w�l(f��)�����̞飺�͑���ԃ→�_���������͑�֧������→���°l(f��)�Ͳ��l(f��)��→�͑��������֪ͨ��֧�����→�s־���沢���Ϳ͑�→�͑��_�J�յ����Q�W(w��ng)ϵ�W(xu��)�g(sh��)�W(w��ng)վ������Ͷ����o���֧�����x�^�njW(xu��)�g(sh��)����Ͷ�f������

�����}���I(y��)��λģ�M��I(y��)Ŀ�˹����M�гɱ����Ƶ������о�

�D(zhu��n)�dՈע�����ԣ�http://www.56st48f.cn/fblw/jingji/gongshang/1758.html

���P(gu��n)���}���

�zӰˇ�g(sh��)�I(l��ng)��AHCI�ڿ����]��Phot...�P(gu��n)ע:105

Nature���¶��W(xu��)���ӿ�Nature Com...�P(gu��n)ע:152

��С�W(xu��)�̎�ֵ���˽⣬�@Щ�����W(xu��)...�P(gu��n)ע:47

2025�ꌑ����W(xu��)Փ�Ŀ����õ�19��...�P(gu��n)ע:192

�y�L�I(l��ng)��Ƽ������ڿ��x�� �p����...�P(gu��n)ע:64

���r�_Փ�ęz���C������Ҫ�P(gu��n)ע:52

�Ї�ˮ�a(ch��n)�ƌW(xu��)�ڿ��Ǻ����ڿ����P(gu��n)ע:54

���H������Ҫ�˽�Ć��}����P(gu��n)ע:58

���������ܷ��u�Q���P(gu��n)ע:48

��ŌW(xu��)����Щ��Ͷ���SCI�ڿ���ֵ...�P(gu��n)ע:66

ͨ�Ź����ИI(y��)Փ���x�}�P(gu��n)ע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�P(gu��n)ע:121

�u�Q�l(f��)Փ�ĺ�߀�dz������P(gu��n)ע:68

��(f��)ӡ���Y����Ҫ�D(zhu��n)�d��Դ�ڿ���...�P(gu��n)ע:51

Ӣ���ڿ����峣Ҋ��Փ�Ġ�B(t��i)����...�P(gu��n)ע:69

Web of Science ���ĺϼ��ڿ��u��...�P(gu��n)ע:59

��(j��ng)��Փ�ķ���

�]�Փ�� �Ļ��a(ch��n)�I(y��)Փ�� ���S��(j��ng)�IՓ�� �����Փ�� ���خa(ch��n)Փ�� �����YԴՓ�� �Ŀ����Փ�� ������I(y��)����Փ�� ����Փ�� ��I(y��)Փ�� ���H�Q(m��o)��Փ�� ����̄�(w��)Փ�� ��ӋՓ�� ؔ��Փ�� �y(t��ng)ӋՓ�� ؔ��Փ�� �y��Փ�� �CȯՓ�� ���UՓ�� ����Փ�� ��(j��ng)���W(xu��)Փ�� �Ј��I�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^(q��)

- MEAT SCIENCE�ڿ������п�Ժ�օ^(q��)

- MECCANICA�п�Ժ�ׅ^(q��)

- MECHANICAL ENGINEERING�п�Ժ�օ^(q��)

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^(q��)

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^(q��)

- Mechanics of Solids�п�Ժ�օ^(q��)

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^(q��)

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^(q��)

- MECHATRONICS�s־���п�Ժ�ׅ^(q��)